公众号“超角度”

随着阿里公布截至2025年6月30日止季度业绩,包括美团京东在内的三大平台财报齐了,也可以从一些指标里比较下外卖大战的初步战绩了。

谁投入多?谁收效高?谁的利润最受影响?哪家取得了阶段性“胜利?

先看阿里。

净利润也降了:

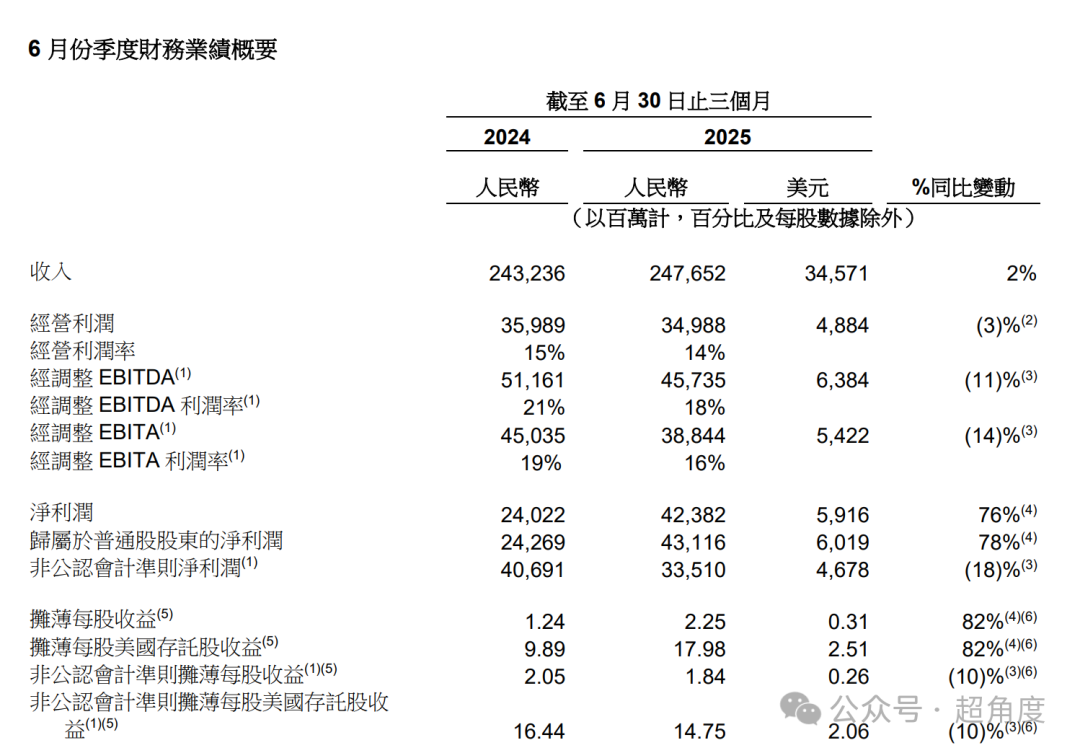

阿里集团收入为人民币2,476.52亿元(345.71亿美元),同比增长2%。若不考虑高鑫零售和银泰的已处置业务的收入,同口径收入同比增长将为10%。

美团净利降了,阿里也降了。阿里不按美国通用会计准则,净利润为335.10亿元,同比下滑18%。

经调整EBITA(一项非公认会计准则财务指标)同比下降14%,至人民币388.44亿元(54.22亿美元),主要归因于对“淘宝闪购”,以及用户体验、用户获取和科技的投入,部分被阿里巴巴中国电商集团的双位数收入增长以及多项业务运营效率的提升所抵销。

阿里巴巴中国电商集团营收1400.72亿元(约合195.53亿美元),与上年同期的1276.70亿元相比增长10%。

阿里巴巴中国电商集团经调整EBITA为 383.89 亿元(53.59 亿美元),相较 2024 年同期的 487.53 亿元下降 21%。主要源于对 “淘宝闪购” 以及用户体验、用户获取和科技的投入,部分被阿里巴巴中国电商集团的双位数收入增长所抵销。

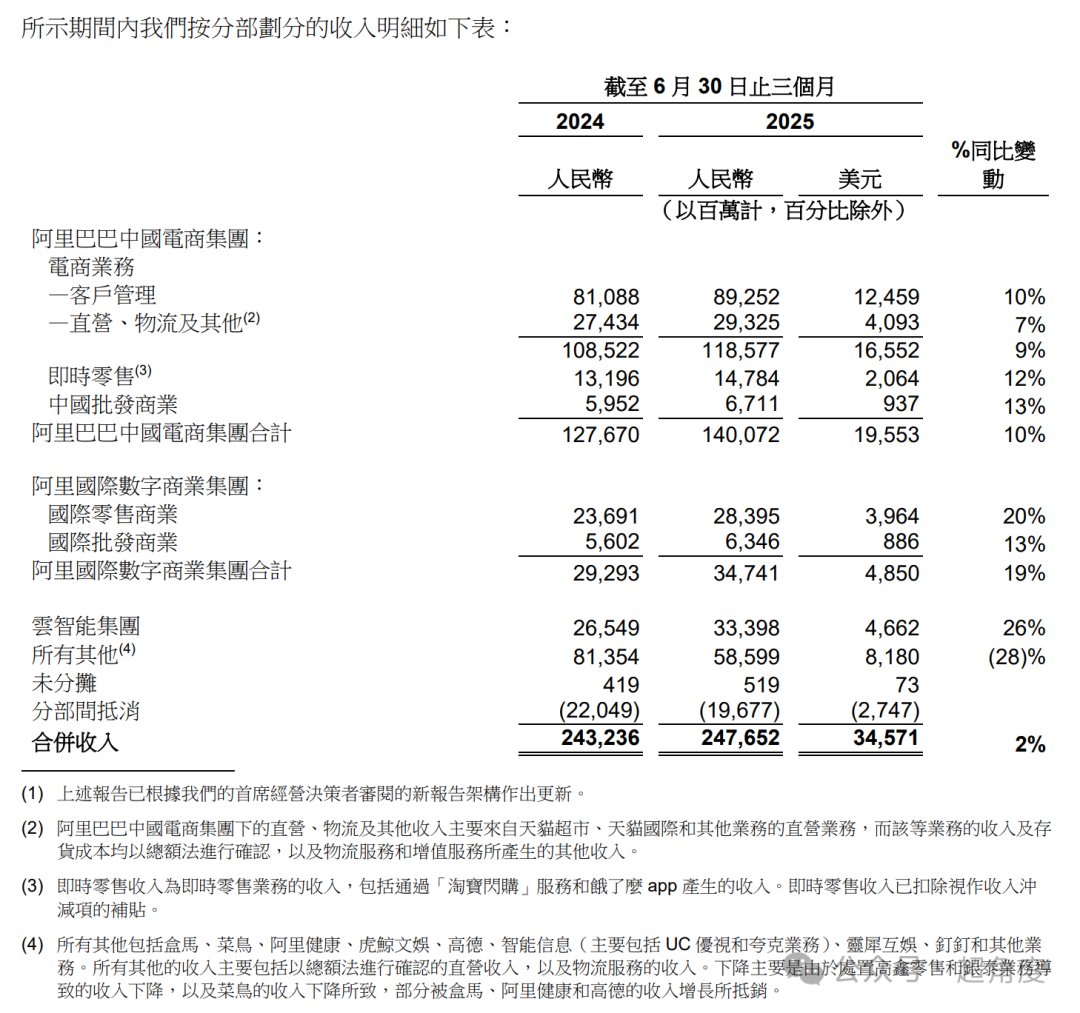

即时零售的收入:

即时零售业务(淘宝闪购+饿了么)在阿里中国电商集团内,与其并列的是电商业务、中国批发商业。

即时零售业务收入为147.84亿元(约合20.64亿美元),相较上年同期的131.96亿元增长12%,增了15.88亿。主要是得益于2025年4 月底推出的‘淘宝闪购’所带来的订单量增长。

销售及市场费用多了204亿:

销售和市场营销费用达到 531.78 亿元,占收入比例 21.5%。2024 年同期为 326.96 亿元,占收入比例 13.4%。投入费用增加了204亿。

若不考虑股权激励费用的影响,销售和市场营销费用占收入比例从去年同期的 13.3%增长至21.3%,也是由于对淘宝闪购及电商客户体验、用户获取投入。

淘宝闪购的成果:

于4月底在淘宝app上推出“淘宝闪购”服务,以满足消费者对餐饮、日用品、电子产品和服装等多个品类商品的即时配送需求。

在8月前三周带动淘宝app的月度活跃消费者同比增长25%。作为即时零售战略的一部分,扩大了非餐商品的供给和相应的前置仓覆盖。

财报分析师电话会上,阿里巴巴电商事业群CEO蒋凡披露,7月以来,淘宝闪购的日均订单峰值达到1.2亿单,8月份周平均日订单量达到8000万单。

淘宝闪购整体的月度活跃用户数达到3亿,对比4月前增长300%。蒋凡表示,第一阶段的目标已经超预期实现,淘宝闪购下一阶段会推动高价值订单的比例。预计在未来三年内闪购跟即时零售为平台带来1万亿的新增成交。

自由现金流降了:

经营活动产生的现金流量净额为人民币206.72亿元(28.86亿美元),相较2024年同期的人民币336.36亿元下降39%。

自由现金流(一项非公认会计准则财务流动性指标)为净流出人民币188.15亿元(26.26亿美元),2024年同期则为净流入人民币173.72亿元。自由现金流的下降主要归因于我们的云基础设施支出增加,以及对“淘宝闪购”的投入。

还有多少钱?

2025年6月30日,现金及其他流动投资为人民币5,856.63亿元(817.55亿美元)。2025年3月31日为人民币597,1.32亿。

若把这些余额继续按一个季度531.78亿的市场费用花,够烧11个季度,大概3年。

再看美团。

净利润大跌:

今年二季度,美团营收918亿元,同比增长11.7%至。但经营利润和净利润大跌:

经营利润为2.26亿元,同比下滑98%;经调整净利润为14.93亿元,同比下滑89%。

核心本地商业板块收入:

包括外卖、到店、酒旅等在内的核心本地商业板块,今年第二季度实现收入653亿元,同比增长7.7%;但是,“受本季度开始的非理性竞争影响”,经营溢利同比下降75.6%至37亿元,经营利润率同比降19.4个百分点至5.7%。

核心本地商业的收入主要构成包括:配送服务237亿元,同比微增2.8%,增6.34亿,环比下滑7.8%;佣金249.5亿元,同比增长12.9%;在线营销服务135.5亿元,同比增长10.5%;以及其他服务及销售(包括利息收入)31.9亿元。

销售及营销开支225亿,多了77亿:

美团Q2销售及营销开支同比激增51.8%,达到225亿元。比去年同期的148亿元增加51.8%。投入增加77亿,占收入百分比由18.0%同比增加6.5个百分点至24.5%。

金额及占收入百分比的增加主要由于业务发展以及为应对外卖及即时零售业务的激烈竞争而不断调整的业务策略导致推广、广告及用户激励的开支增加。

即时零售取得的成果:

本季度,美团App的月活跃用户突破5亿。同时,用户年均交易频次再次创下历史新高。在7月份,美团即时零售日订单量峰值突破1.5亿单,创造新纪录。

现金流:

第二季度,美团经营活动所得现金流量净额为48亿元,主要归因于除所得税前溢利,以及折旧及摊销、以股份为基础的薪酬开支以及理财投资及其他投资相关的公允价值变动及收益,以及营运资本的变动。

美团投资活动所用现金流量净额为55亿元,主要由于购买理财投资及物业、厂房及设备所用现金流量净额。

美团融资活动所用现金流量净额为123亿元,主要由于赎回可换股债券。

还有多少钱?

截至2025年6月30日,美团持有的现金及现金等价物和短期理财投资分别为1017亿元和694亿元。总共1711亿元。

按一个季度225亿的销售营销费用,够烧7.6个季度,大概两年。

看看京东。

新业务收入138.52亿,亏147亿:

集团营收3567亿元,同比增22.4%;非美会计准则下净利润74亿元,同比降49%,主因外卖业务投资增加。

二季度新业务收入为138.52亿元,较去年同期的46.36亿元,同比增长198.8%,增幅92.16亿元。但收入大幅增长的同时也带来了144.05亿元的营业成本以及144.48亿元的经营费用,因此新业务在第二季度产生了147.77亿元的经营损失。

市场营销费用270亿,多了151亿:

公司营销支出达到人民币270亿元(约合38亿美元),较上年同期的119亿元大幅攀升127.6%。京东解释称,该增加主要是由于用于新业务推广活动的支出增加。

外卖带来的成果:

京东CEO许冉表示,二季度,京东平台的用户流量、季度活跃用户数以及用户购买频次等均取得显著增长,这主要得益于核心京东零售业务和外卖等新业务的持续发展势头。

二季度,京东外卖日单量破2500万单,覆盖350个城市,超150万家餐饮门店入驻,近200个品牌销量破百万,与超15万骑手直签合同。

还有多少钱?

截至2025年6月30日,京东的现金及现金等价物、受限制现金及短期投资总计2234亿元,截至2024年12月31日为2414亿元。

若按现有一个季度270亿营销费用节奏,够烧8个季度,两年。

阿里激进

美团防御

京东观战

关键还得看Q3

如何评价谁的战绩好,需要先讲清的是,淘宝闪购和美团的订单峰值数据都不是第二季度的,是第三季度范畴。

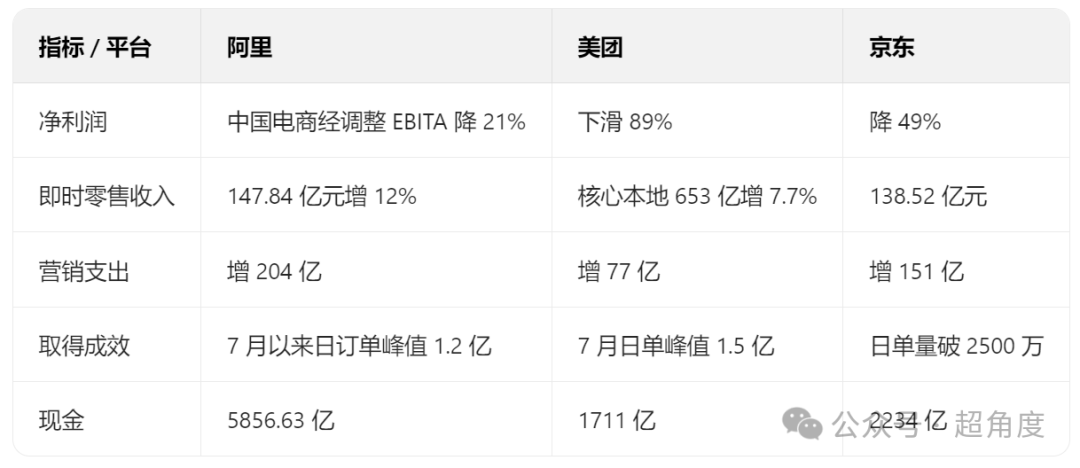

因此可以从即时零售收入上比较:美团仅配送收入就236.6亿,超过其他两家。

从净利下滑角度:阿里下滑最少,但烧了最多的钱;美团下滑最多,但烧钱最少;京东下滑和烧钱居中。

从烧钱效率上:阿里营销支出多204亿,带来即时零售增量15.88亿,每烧1亿带来即时零售收入0.078亿;美团营销支出多了77亿,带来配送收入增量6.34亿,每烧1亿带来配送收入0.082亿,若按核心本地收入算,增量46.7亿,每烧1亿带来收入0.61亿;京东新业务增量92.16亿,每烧1亿约带来即时零售收入0.61亿。

从ROI来看,京东效率最高,阿里效率最低,美团效率并不低。但可惜的是,美团的家底在三家中最薄。就看这次外卖大战到底要持续多久。

阿里来势汹汹,家大业大,又有电商、云等兄弟业务扶持即时零售。从蒋凡的发言来看,补贴还不会停,弹药充足,最能打持久战。

美团只能尽可能的防御,寻找新的现金牛。其国际化外卖业务keeta已启动,还有美团优选、小象超市等,也是新的增长曲线。

京东CEO许冉则表示,“恶性补贴”既没有模式创新,也不产生增量价值,京东会针对不同地区和用户群体制订更精细的促销策略,通过规模效应提升履约效率,并不断提高系统能力,带动外卖业务自身盈利能力提升。

短期来看,1-2个季度,价格战仍将继续,三家的销售费用仍将在高位;

半年到1年,美团会利用其最强大的线下地推和运营体系,巩固其商户和骑手网络,通过效率优化来抵御冲击,并可能在某些区域市场进行策略性反击。

阿里在完成用户拉新目标后,会进入存量用户瓶颈,减少疯狂补贴,会进入“淘宝闪购下一阶段”,即推动高价值订单的比例。这意味着补贴可能会从“无差别撒钱”转向针对品牌商户、高客单价订单的精准激励,寻求商业化变现路径。

京东需要在这段时间内证明其模式的独特价值,比如能否利用其3C数码、家电等高客单价产品的即时配送需求,走出一条差异化的道路,是其生存的关键。

不排除监管部门继续进行调停。

1到3年内,格局会固化,但更可能的是比拼生态协同,将会形成“远场零售+近场零售+中场零售”的混合形态。各家业务之间高度配合粘连。

因大规模补贴是从7月开始,所以第三季度的财报将更“惨烈”,更高的投入、更高的亏损。

京公网安备 11011402013531号

京公网安备 11011402013531号