奈雪的体面,绷不住了。

6月24日下午3点,深圳前海奈雪的茶总部,2026年奈雪股东大会如期召开。有多位亲历现场的人士告诉虎嗅,这次股东大会是5月29日正式发出“通告”的:只要在6月17日收市时“登记在册”的奈雪(哪怕只有1股)股东,都有资格参加本次会议。

会议的具体地点是“霸气会议室”,奈雪员工一般简称为“霸气室”。

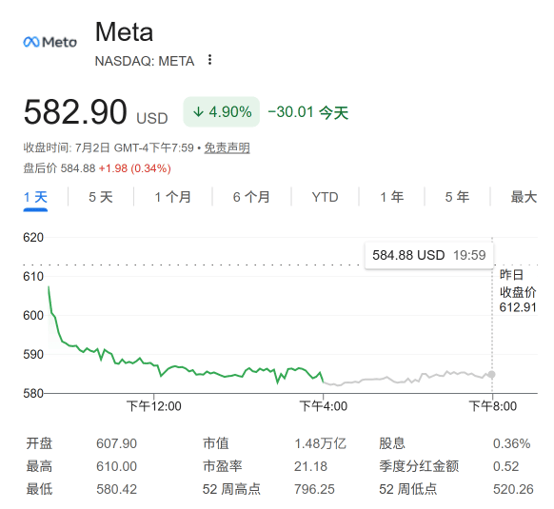

但当天奈雪的股价并不“霸气”:6月24日港股收盘价为0.62港元/股,总市值约为10.5亿港元,可以对比一下此时股价和2026年年初、2021年高点时的跌幅:

2026年年初:奈雪股价约1.2港元/股,跌幅约48%2021年上市时高点:18.98港元/股,跌幅约96%如果对比一下6月24日当天,港股其他茶饮品牌的收盘价,后面奈雪股东们的“躁郁”情绪,或可有更清晰体感:

蜜雪冰城,股价249.4港元/股,市值约946.77亿港元古茗,股价220.78港元/股,市值约494.19亿港元茶百道,股价4.71港元/股,市值约69.6亿港元沪上阿姨,股价139.7港元/股,市值约146.97亿港元一位参会股东告诉虎嗅,他能感觉到在场的股东心情都不太好。而一位熟悉奈雪的相关人士透露,在本次股东大会召开前,内部对股东们的情绪,有一些预期,“但最终发酵的情况,超过此前预期。”

00后奈雪股东谢海诚是参与本次股东大会的关键人士之一,他告诉虎嗅:“由于会议在工作日召开,所以能来的都是有钱有闲的人,有准备在深圳水贝开珠宝店的医药企业销售,有来自新加坡的创业公司老板等,但总人数只有大约10人。”他是听闻港交所即将实行无纸化,所以提取了几家公司的纸质股票做纪念,选择奈雪是因为和彭心是老乡。

“其实股东大会的参会门槛很低,尤其是港股可以1股买卖。但是很多人不知道,以为是大股东才能去。我就是来薅羊毛的,4股4块钱,两瓶饮料+一杯咖啡立马回本。”

按照谢海诚的描述,奈雪没有独立办公楼,进门就是工位区,会议室在走廊尽头。落座后主持人给与会者发了一瓶自家果蔬汁。三点会议开始后,总经理彭心又给到场股东安排了一杯橙汁美式。

乍一看,氛围还算体面。但当会议进入问答环节,体面就绷不住了。

一位持有四百多万股的股东率先“开炮”,销售出身的他说话很直:“奈雪的成本相对其他茶饮怎么这么高?后续有什么改进计划?”他至少一年前买入,账面已浮亏数百万。

另一位持有四十多万股、成本十几块的小股东接棒,问得更狠:“公司是否有市值管理计划?账目上的现金是用来在美国开店吗?我看你们还买了理财? ”

面对质疑,董事长赵林给出了回答。核心要点有二:一是门店大改小,预计今年改完,承认过去大店模式是成本黑洞。二是秀海外肌肉:美国六家店,店均月营业额三十万美元,“远超其它茶饮”。美国店有直营也有加盟,不需要专门拿钱去开,生意好门店数自然会铺开。“叫理财不如叫资产管理,现在的美元利率更高嘛”。

更激烈的质疑,针对高管薪资。谢海诚告诉虎嗅,有亏损一百多万的海外创业老板质问董事长赵林:“你的工资能不能和公司业绩挂钩,或给自己发一块钱?” 管理层对此的回应是:“上市之后,我们的股份都没有减持,他(赵林)也要靠工资生活,发一块钱不现实”。

据公开资料,2025年赵林薪酬137.2万元,彭心172.8万元,合计310万元。

一对年轻夫妻股东买入奈雪股票并非投资套利,纯粹是多年忠实消费者,从大学毕业起,奈雪就是日常下午茶标配。

他们的提问跳出财务亏损,站在普通消费者视角,但也戳中品牌转型最矛盾的三个争议点:原材料降价不降质如何落地?曾经招牌现烤欧包为何全部换成预制款?门店全面缩小,会不会彻底毁掉奈雪苦心经营多年的高端品牌形象?

这组问题,恰好撕开奈雪当下最核心的两难:一边要压缩成本止血,一边要守住高端茶饮的用户心智,两者很难两全。

更现实的困境直接暴露在股价上:自2021年6月30日港股上市以来,五年时间,奈雪的如今股价为0.67港元,距19.8港元的发行价跌去96%以上,截至目前,市值只剩10.93亿港元。

而更大的危机,其实不是股价,而是股价背后的业绩:这家曾经的明星茶饮公司、新茶饮第一股,到底是怎么“跌落”宝座至此的?

一步慢,步步慢

“奈雪之前都是直营店,门面面积又大,租金、人工成本就更高。”董事长赵林对股东的这句回应本质上是对奈雪过去十年战略的否定。

奈雪曾是资本市场的宠儿。2021年顶着全球新茶饮第一股光环上市,募资48亿港元,靠的正是中国版星巴克的性感故事:大店、第三空间、高端客群,代表着那一轮消费升级的巅峰叙事。

但这个叙事最终被证伪。

大店成了利润黑洞。 2021年财报显示,员工成本占营收33.2%,租金及相关开支占5%,两者合计吞噬超三分之一收入。更致命的是,这种高成本结构遭遇消费降级,客单价从巅峰期43.3元跌至24.4元,近乎腰斩。

曾与奈雪并肩的喜茶已果断转向,持续精简门店面积、收缩直营数量。而奈雪直到2023年才开放加盟,且初始门槛高达百万,一步慢,步步慢。

截至2024年末,奈雪加盟店仅345家,而蜜雪冰城已突破4.6万家,古茗、茶百道加盟店占比均超90%。

关于原材料降价不降质,彭心在股东大会现场的回应是:奈雪的降本逻辑落在水果采购标准上,在严格把控农残、食品安全底线不变的前提下,下调采购水果果径。大果溢价高、损耗大,中等果原料成本更低,饮品成品口感差异极小,以此不动产品质的同时压缩原料开支。

这套调整直接体现在财报上,2025 年奈雪原材料成本同比下降 18.7%,占营收比重持续走低,是公司减亏的核心抓手之一。

争议最大的预制面包转型,是奈雪抛弃标志性现烤模式的关键一步,也是让无数老顾客感到落差的一步“险棋”。

彭心的解释是:疫情之后,奈雪线上点单占比大幅走高,外卖、小程序自提成为主流消费场景。传统门店前店现烤,面包放入开放式展柜长时间冷却,消费者取餐时再二次加热,口感发干、风味流失严重。中央工厂冷链预制面包,标准化锁鲜,门店仅简单复烤,出品口感反而更稳定。

这背后藏着一笔清晰的成本账:现烤门店需要专职烘焙师傅、全套大型烤箱、独立烘焙操作间,人力、设备、场地三重支出居高不下。预制模式砍掉门店烘焙岗,适配缩小后的轻型门店,大幅降低单店固定投入。

代价也肉眼可见:曾经一杯奶茶配现烤软欧包的差异化记忆点被弱化,2025 年奈雪烘焙品类营收同比下滑超三成,在总营收占比不足一成。

关于大店改小店是否损伤高端定位,彭心给出的判断是:奈雪核心品牌标签是健康茶饮,宽敞门店只是载体,而非品牌本质。当下茶饮行业竞争逻辑早已改变,消费者复购核心取决于门店密集度、产品性价比,而非门店面积大小。轻量化小店能加快点位铺设,缩短用户到店距离,反而能提升复购频次。

这套逻辑在资本市场饱受争议。奈雪最初对标星巴克,靠百平商圈大店建立新式茶饮高端心智,客单价一度突破 43 元。经过连续降价、门店瘦身,2025 年平均客单价跌至 24.4 元,高端标签持续弱化。

一边是蜜雪冰城依靠极致平价万店称霸,一边是喜茶、奈雪主动下沉、收缩门店,高端茶饮的中间生存空间被持续挤压。

虎嗅与多位关注茶饮行业的人士交流后,总结出市场对当下奈雪的态度:大店模式是奈雪曾经的护城河,如今却变成拖累利润的最大包袱。

早年纯直营大店结构下,租金、人力两项成本就占据总收入三分之一,对比加盟同行完全没有规模优势。蜜雪五万余家门店摊薄供应链成本,奈雪门店体量不足其零头,议价能力天然处于下风,高成本困局无解,瘦身是唯一自救路径。

但模式之困,可能只是问题的一个切片。

有知情人士向虎嗅透露了一个细节:

针对数字化,奈雪曾搭建过约200人的庞大团队,并从科技、互联网公司高调挖人,甚至曾给出“五百万级”、“千万级”水平年薪(含将近、激励等)。但超豪华团队,并未真正给奈雪打造出“冠绝茶饮圈”的技术体系。值得注意的倒是相关技术人士,在奈雪同期拍摄的纪录片里“镜头很多”。“病根,不是直营模式、大店模式这些表象。可能是管理体系、企业文化、产品力这些更本质的环节。”一位知情人士向虎嗅表示。

另一位茶饮圈资深人士认为,整个茶饮圈目前都陷入了同质化、价格战的漩涡,这不是奈雪一家独有的难题。但在解题思路上,“奈雪并未找到属于自己的妙招。其实很多圈内火爆的新品,是奈雪先推出来的,但可能这个品类的大爆单品是其他家的。”

虎嗅和一位非常熟悉奈雪内部情况的关键人士进行了沟通,后者认为,奈雪真正的问题可能是决策层。“决策层的认知、管理能力,可能在应对今天复杂的市场局面时,存在一些软肋。”

该人士指出了几个更深层的视角:

外卖占比高几年前已经有明显趋势,但决策层陷入星巴克叙事,沉迷于直营大店模式,错失了转型的最佳机会。茶饮+软欧包,原本是奈雪的双引擎。因成本考量,调整了烘焙类SKU的生产方式,影响力产品力,导致双引擎走不通。挖掘大量高薪、履历光鲜的大厂人、大品牌人,但并未形成真正有效的合力。在茶饮圈已经明确追求门店量叙事:扩大渗透率、覆盖率的阶段,错失了加盟窗口期。在价格定位上,处于被前后围堵的状态。在茶饮消费大盘疲软情况下,被上下游品牌分食客流情况严重回购难挽股价

“不同的股东心态不同,有的股东成本低,买入价低于0.91港元,专门赌奈雪困境反转,所以认为奈雪品牌壁垒还在。有的股东亏得多不舍得割肉,现场要求赵林对业绩表态,即使他们没有透露对品牌壁垒的担忧,但也不希望情况变差。”谢海诚告诉虎嗅,现场只有一两位亏损严重的股东火气较大,其他人的情绪都还相对平稳。

另据多位在场股东的描述,整场股东大会,贯穿始终的核心矛盾是:投资者看不到国内业务盈利希望,管理层却把增长故事押向海外。

截至今年 7 月初,奈雪股价长期徘徊在 0.6 港元附近,沦为港股仙股,上市以来累计跌幅超 96%,即便公司持续出手回购,半个月十余次回购公告,累计斥资数百万港元,也没能扭转下行趋势。

回购托市失效的根源,在于资本市场对奈雪国内基本面缺乏信心:2025 年公司营收同比下滑 12%,全年依旧亏损 2.41 亿元,虽亏损大幅收窄,却未能实现盈利反转。国内门店持续收缩,全年关店超 150 家,单店营收天花板清晰可见。

对于股东质疑 “现金应当优先补国内经营,而非出海开店”,管理层反复强调美国门店的盈利模型:6 家海外门店店均月营业额 30 万美元,盈利能力远高于国内门店,采用直营 + 加盟并行模式,加盟商自主承担开店成本,不需要总部持续输血,门店成熟后自然批量复制扩张。

但海外故事存在明显不确定性:目前奈雪美国门店仅个位数体量,难以撼动公司整体营收大盘。海外租金、人力、供应链成本远高于国内,单店高营业额对应的运营开支同样水涨船高,公司从未单独披露海外业务真实利润,亮眼营收数据背后是否盈利,资本市场无从求证。

闲置资金理财、美元资产配置,则是奈雪当下现金流管理的折中选择。连续多年亏损之下,公司仍保有一定账面现金,国内拓店放缓,短期没有大额资本开支,依托海外美元高利率做资产管理,是盘活闲置资金、补充收益的稳妥方式,却也被投资者解读为 “主业找不到投资方向,只能靠理财增收”。

这场充满对峙感的股东大会,本质是奈雪十年发展矛盾的集中爆发。

忠实粉丝介意消失的现烤面包、缩小的门店空间。长线投资者介意持续亏损、跌跌不休的股价、缓慢的转型节奏。资本市场介意国内增长乏力,海外故事体量太小,难以支撑估值修复。

管理层给出的解决方案是:年内完成全部小店改造、放开加盟扩大门店规模、依靠美国市场开辟第二增长曲线、持续回购稳定股价。

但小店化后高端心智如何维系?加盟体系能否复刻蜜雪的供应链盈利模型?美国市场能否持续复制高营收门店?回购资金有限,如何重建投资者信心?每一个问题当下都看不到答案。

会议散场,股东们拿着剩余的果蔬汁走出狭小会议室,前海写字楼的玻璃幕墙映出楼下密集的平价茶饮门店:既有单价个位数、万店遍布全城的蜜雪冰城,也有艰难瘦身、股价濒临退市线的昔日高端龙头奈雪。

曾经高举高端旗帜的品牌,究竟该放下身段彻底下沉,还是守住调性艰难等待周期回暖?

没有人能给出答案。(商业弧光)

京公网安备 11011402013531号

京公网安备 11011402013531号