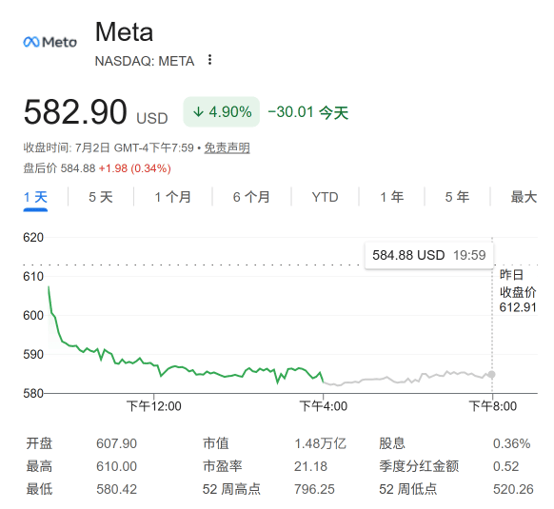

国投证券研报指出,天孚通信2025年预计实现归母净利润同比增长 40.00%–60.00%,扣非净利润同比增长 39.19%–60.40%,业绩延续较快增长态势。公司业绩提升的核心驱动来自人工智能产业加速发展背景下,全球数据中心建设及算力基础设施持续升级,高速光通信系统需求显著增长。在此行业趋势下,公司在高速光引擎及核心光器件领域的长期技术积累和产品布局逐步兑现为订单增长。全球化布局战略促进市场拓展,CPO技术布局夯实新优势在全球化产能布局方面,公司持续推进泰国生产基地建设。公司作为高速光通信核心器件龙头,正通过“产品技术+全球化产能”双轮驱动实现战略升级,认为公司具备明确的成长机遇与估值提升动力。给予26年56倍PE,目标价236.3元,维持“买入-A”投资评级。

研报掘金丨国投证券:维持天孚通信“买入-A”评级,目标价236.3元

IP属地 中国·北京

编辑:格隆汇 格隆汇 时间:2026-01-23 23:32:05

免责声明:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。

全站最新

热门推荐

- 累计增持近19亿港元:零跑创始团队为何敢在行业洗牌期持续"加注"?

- 天涯社区重启满月,创始人邢明:我没有过时,希望大家给我们一点耐心

- “千亿”众邦银行被接管:系严重信用风险,将由汉口银行承接

- 恒安国际(01044.HK)获执行董事许大座增持10万股

- 东江环保(00895.HK)获IMC Global Holdings LLC增持1369.64万股

- 零跑朱江明再度增持!月销破9万后,零跑如何讲述“高基数高增长”的故事?

- 科技尾盘跳水!机器人、商业航天重磅催化,科技落万物生

- 下一阶段主线出炉!

- 做芯片、搞机器人、赴港上市,安克创新的故事讲到哪了?

- 丰城控股(02295.HK)6月22日起短暂停牌

- 中国华君(00377.HK)6月22日起短暂停牌

- 秘鲁法院出手!钱凯港被裁定应受监管,中远海运港口决定上诉

- 本田在华暴跌48.68%、日系御三家集体崩了

- 铜冠铜箔(301217.SZ):公司目前与长鑫存储没有业务合作

- 中国长城(000066.SZ):公司AI产品业务正常开展

京公网安备 11011402013531号

京公网安备 11011402013531号