说说最近热议的电池路线讨论。

这个话题来源于比亚迪的公关一号位李云飞在东京车展的一场沟通会上,有人问及电池行业相关热点话题,他给出了自己的观点。

观点大致上就是,比亚迪会坚持做磷酸铁锂电池,原因是他认为安全是最重要的,磷酸铁锂在这方面的优势是毫无争议的。

从2017年就开始关注新能源汽车到现在,我认为选择磷酸铁锂还是三元锂,都相对“没那么重要”,因为车企打造一个产品的出发点肯定是要满足用户的需求。

用户需求安全的情况下,磷酸铁锂肯定是成本和价格的最佳选择。

如果用户需求高续航,要么就用半固态电池(成本太高),要么就用三元锂(安全性差一点),你得满足了客户的需求,才有可能把产品卖给他。

比亚迪坚持磷酸铁锂路线,除了李云飞说的“安全”之外,其实还有另一个原因就是刀片电池一定程度上解决了“能量密度和安全性不可兼得”的问题——不追求极限续航的情况下,刀片电池相比普通磷酸铁锂电池高出来的能量密度,也足够满足一部分客户的需求,同时还促进动力电池行业发展。

所以你会看到比亚迪这家企业的策略是,放弃掉一部分追求超长纯电续航的客户,用刀片电池带来的优势,重点主打安全这一卖点去占领市场。

刀片电池也在逐渐被其他车企采购。

这种策略肯定会损失一小部分用户,但长期而言带来的好处是巨大的——在很多普通消费者的认知里,磷酸铁锂就是安全,而比亚迪的刀片电池更是安全的代名词。这意味着在续航里程不会差太多的情况下,比亚迪反而能以“更安全”的群众口碑优势,拿下更多的订单。(包括动力电池)

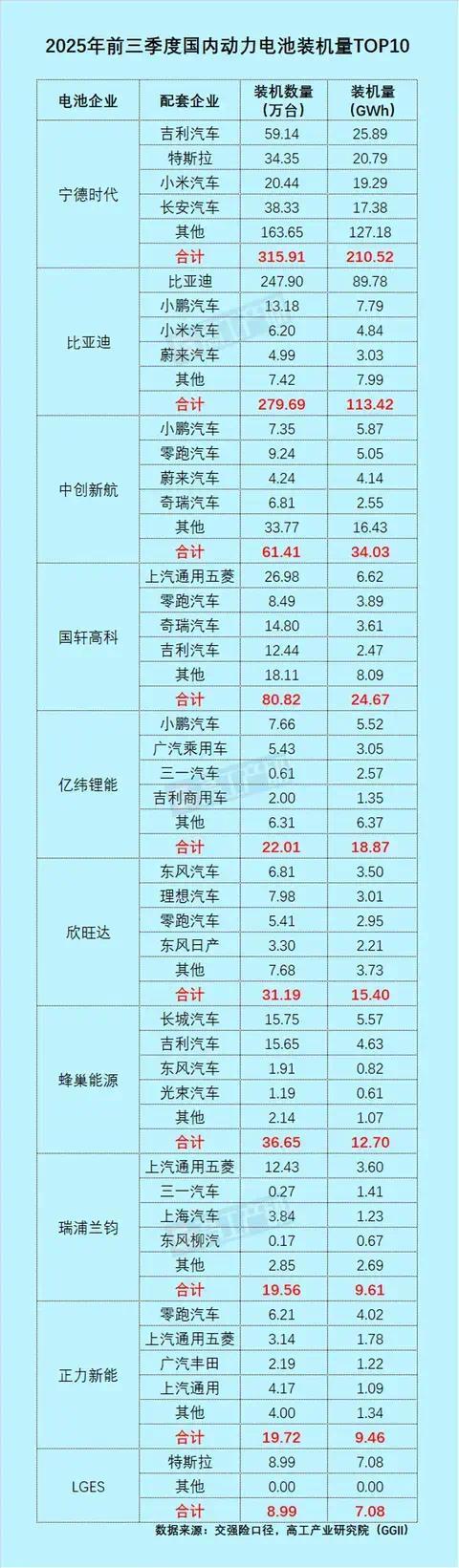

从最新的装机量上来看,比亚迪在国内仅次于宁德时代,如果按照这个去线性推测,宁德目前市值1.76万亿,比亚迪市值8900多亿,双方还真差不多。

当下比亚迪的电池产业还是以自供为主,所以肯定赚不到这么多钱,如果后续弗迪的规模能逐渐缩小和宁德时代的差距,那么市场也会给予比亚迪更高的估值。

目前外供部分占多少呢?我查了下数据:2025年前三季度,国内动力电池装机113.42GWh,其中外供装机23.65GWh,外供比首次突破了20%门槛。

这个装机量跟国轩高科、亿纬锂能比较接近,前者市值750亿上下,后者1600多亿,可以作为参考——加上剩余的80%部分,假设价值3000亿,加上半导体的1000亿,手机部件500亿,这差不多是4500亿了,相当于是汽车业务市场目前给出的估值是4500亿左右(一半)。

这个估值,相当于是以汽车业务营收(上半年3025.06亿元,预估全年6000亿)的0.75倍,如果参考丰田的0.9倍来对比,这其实是非常保守的估值(因为比亚迪目前确实遇到了一些困难)。

所以对于比亚迪而言,哪怕是汽车业务就此停滞,这家企业的电池业务也有足够的想象空间。

京公网安备 11011402013531号

京公网安备 11011402013531号